Tiedote —

MITEN TYYTYVÄISIÄ SUOMALAISET KULUTTAJAT JA YRITYKSET OVAT PANKKEIHIN?

EPSI PANKKI JA RAHOITUS 2025: KORKOJEN JA EPÄVARMUUDEN SUMU VAIKUTTAA SEKÄ KULUTTAJIIN ETTÄ YRITYKSIIN

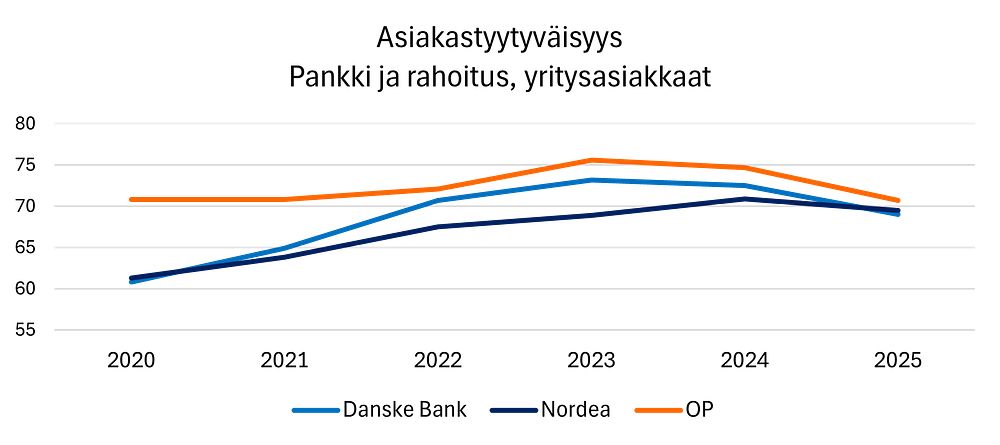

EPSI Ratingin uusin Pankki ja rahoitus ‑tutkimus osoittaa, että pankkialan asiakastyytyväisyyden positiivinen kehitys on kääntynyt laskuun. Sekä yksityis- että yritysasiakkaiden tyytyväisyys pääasialliseen pankkiinsa on heikentynyt. Kuluttaja‑asiakkaiden tyytyväisyys laski 2,3 indeksipistettä ja on nyt 73,6. Yritysasiakkaiden tyytyväisyys laski keskimäärin 2,4 pistettä ja on nyt 70,9.

Suomalaispankit joutuvat nyt vastaamaan talouden epävarmuuteen, asiakkaiden korkeisiin odotuksiin ja lisääntyvään kilpailuun. “Korot ja inflaatio ovat koko Eurooppaa koetteleva ilmiö. Kuluttajilla ja yrityksillä on paineita, ja tämä näkyy nyt suoraan pankkien saamissa arvosanoissa”, toteaa EPSI Rating Finlandin maajohtaja Heidi Laitinen. ”Toisaalta on ymmärrettävä suhteuttaa lasku viime vuosien tuloksiin”, Laitinen jatkaa,”Vaikka asiakastyytyväisyys on molemmissa segmenteissä tuoreeltaan laskenut ja mittaushistorian parhaista lukemistakin alkaa olla jo aikaa, tyytyväisyys on molemmissa segmenteissä myös merkittävästi korkeampaa kuin esimerkiksi vuosina 2020-2021 ja vähintään vastaavalla tasolla kuin 2022.”

Pitkän aikavälin tarkastelussa asiakastyytyväisyys nousi yksityisasiakkaiden parissa korkeimmilleen vuosiksi 2007 ja 2010, yritysasiakkaiden parissa puolestaan vuosiksi 2016-2017. Näiden lakipisteiden jälkeen tyytyväisyys lähti laskuun, yritysasiakkaiden parissa siis myöhemmin mutta dramaattisemmalla tahdilla kuin yksityisasiakkaiden parissa. Tuoreimmat tulokset ovat laskusta huolimatta selvästi korkeampia kuin laskutrendein aallonpohjassa kuluvan vuosikymmenen alussa. Parin viime vuoden epävakaus tuloksissa kertoo kuitenkin samalla asiakassuhteen herkkyydestä ja jopa haavoittuvuudesta.

*EPSI Rating on riippumaton ja voittoa tavoittelematon akateeminen organisaatio, jonka analyysimalli perustuu yli kolmen vuosikymmenen tutkimustyölle. EPSI Rating Groupin omistaa Swedish Institute for Quality (SIQ), jonka puolestaan omistaa Ruotsin valtio.

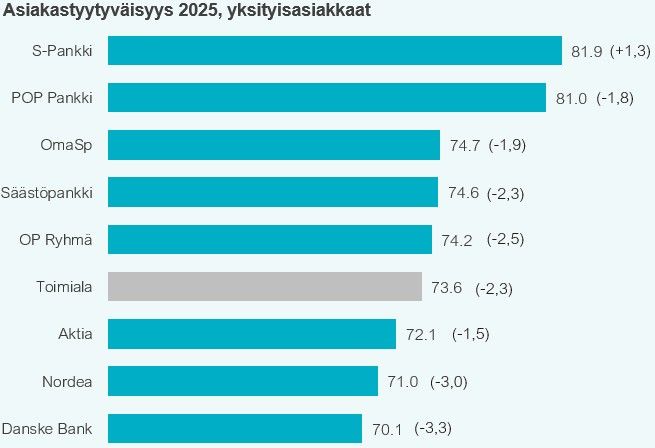

Yksityisasiakkaat: Kärki vaihtuu S-Pankkiin

Vuoden 2025 tutkimuksessa asiakastyytyväisyyden kärjessä on S-Pankki, toisena POP Pankki. Asetelmassa on muutos aiempiin vuosiin nähden, sillä POP Pankki hallitsi listan kärkisijaa useiden vuosien ajan. Ero kärkikaksikon välillä on kuitenkin pieni.

Tuloksista nousee esiin, että imago, rahalle saatava vastine,sekä palvelun saatavuus ovat keskeisiä tekijöitä, jotka erottavat pankkeja toisistaan. Niissä pankeissa, joissa nämä tekijät koetaan vahvoiksi, tyytyväisyys pysyy korkealla tasolla.

Vertailun kolmanneksi korkeimmat arvosanat sai OmaSp, ja sen jälkeen Säästöpankki sekä OP Ryhmä. Näiden pankkien hyvien tulosten taustalla korostuvat erityisesti palvelulaadulliset onnistumiset – asiakkaat kokevat, että heitä kuunnellaan ja heidän tarpeisiinsa vastataan. Tämä kertoo, että myös näissä toimijoissa on onnistuttu rakentamaan luottamusta ja asiakasläheisyyttä. Aivan lähelle toimialan keskitasoa puolestaan sijoittuu rankingissa nousua tekevä Aktia, jonka kohdalla yhteydenpito ja yhteyshenkilö koetaan sekä aktiivisiksi, että laadukkaiksi.

Asiakastyytyväisyyden yleinen lasku näkyy laajasti toimialalla

Vuoden 2025 tuloksissa S-Pankki (+1,3) on ainoa pankki, joka onnistuu parantamaan tulostaan edellisvuoteen verrattuna. Muilla pankeilla kehitys on laskusuuntaista, erona vain pudotuksen voimakkuus. Aktia (–1,5) ja POP Pankki –1,8)onnistuivat pitämään laskun hyvin maltillisena, samoin OmaSp (–1,9).

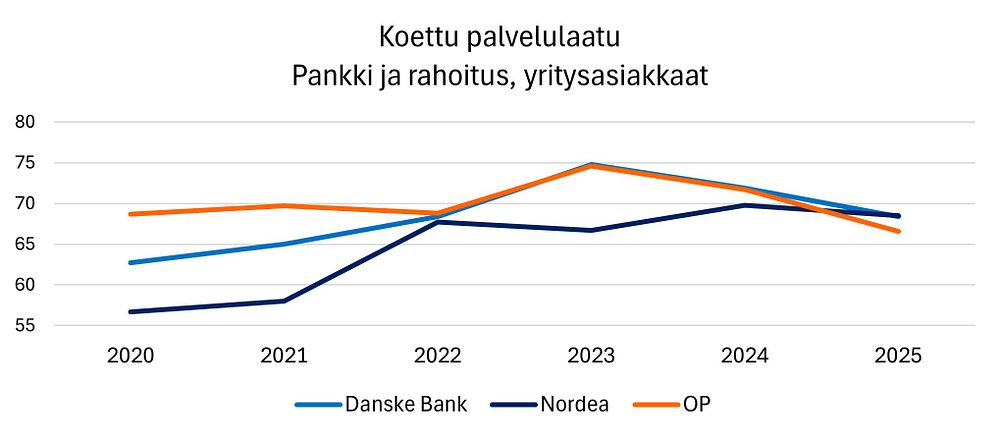

Yrityspankkiasiakkaiden tyytyväisyys notkahtaa – POP Pankki kärjessä, OP putoaa

Asiakastyytyväisyys yritysasiakkaiden parissa on kääntynyt laskuun. Vuonna 2024 yritysasiakkaat antoivat pankeille parhaimmat arvosanat kuuteen vuoteen, mutta tänä vuonna trendi on kääntynyt.

POP Pankki pitää pintansa vertailun korkeimman asiakastyytyväisyyden pankkina, vaikka sen pisteet laskevatkin hieman. Voitto yritysasiakkaiden parissa on POP Pankille toinen peräkkäinen, ja voiton taustalla ovat tasaisesti korkeiden arvioiden lisäksi tutut, imagon ja palvelulaadun kaltaiset vahvuudet. Toisena vertailussa on ryhmä Muut, joka koostuu pääosin Aktianasiakkaista.

Säästöpankki on rankingissa erillisinä olevista pankeista toisena, ja on asiakastyytyväisyydessä pitkään hyvin menestyneenä pankkina löytänyt keinon vastata yritysasiakkaiden vaativiin tarpeisiin vuodesta toiseen.

Suurista pankeista OP Ryhmäja Danske Bankmenettävät eniten pisteitä, mikä näyttää viestivän asiakkaiden pettymyksestä eritoten palvelun tasoon sekä rahalle saatavaan vastineeseen.

Mikä selittää muutoksen?

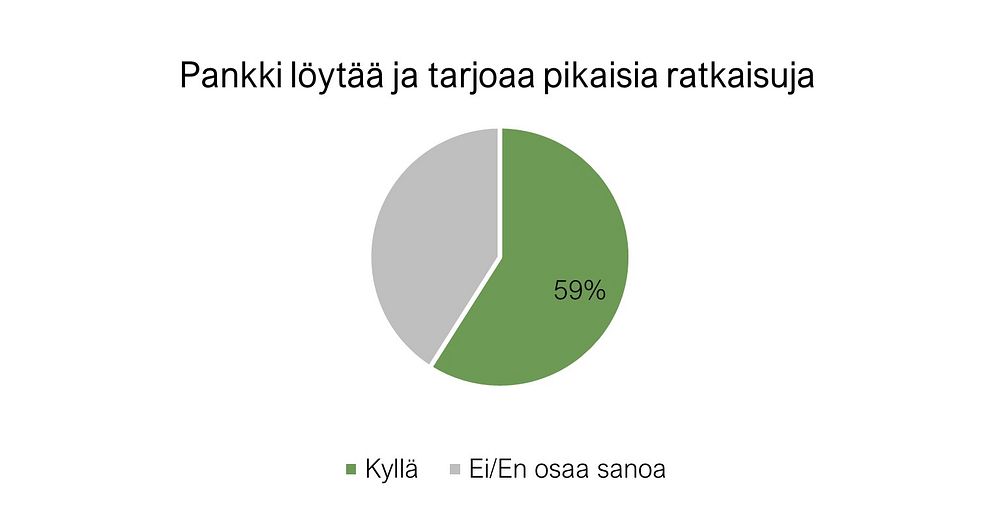

Konkurssien määrä ja kustannuspaineet ovat kiristäneet välejä pankkeihin; yritykset odottavat pankilta joustavuutta ja tukea selvitäkseen. Pettymys on suuri, jos yhteyttä tai apua ei saa – eritoten kriittisissä tilanteissa, joissa on aito tarve keskustella ratkaisuvaihtoehdoista. Kun yhteyshenkilöä ei tavoiteta tai omaa kontaktia ei ole, turhautuminen kasvaa. Laitinen korostaa:

“Yritykset odottavat pankilta välitöntä apua silloin, kun ongelmia ilmenee. Jos apua ei saa nopeasti, pettymys on suuri.”

Vain 59 % yrityksistä kokee pankin löytävän ja tarjoavan pikaisia ratkaisuja – ja kun apua ei saa, pettymys on suuri.

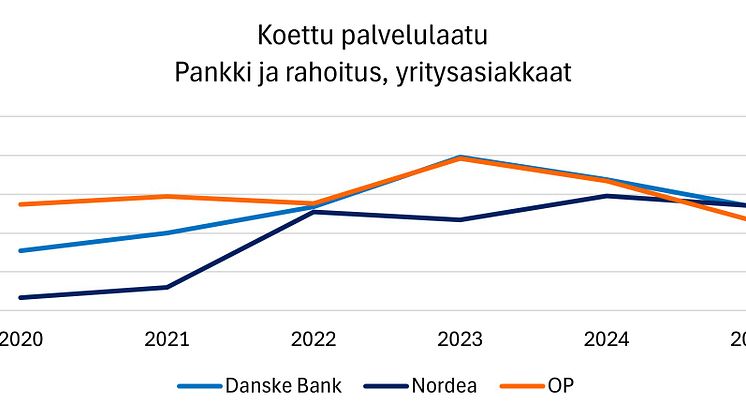

Suurten pankkien väliset erot kaventuvat yritysasiakassegmentissä

Vuoden 2025 EPSI-tulokset paljastavat, että suurimpien pankkien – OP Ryhmän, Nordean ja Danske Bankin – väliset erot yritysasiakkaiden antamissa arvioissa ovat kaventuneet huomattavasti.

Nordea on onnistunut kirimään kilpailijoitaan huomattavasti, ja nyt OP:n ja Dansken notkahdus tuo isot pankit samalle viivalle.

Digitalisaation kaksiteräinen miekka

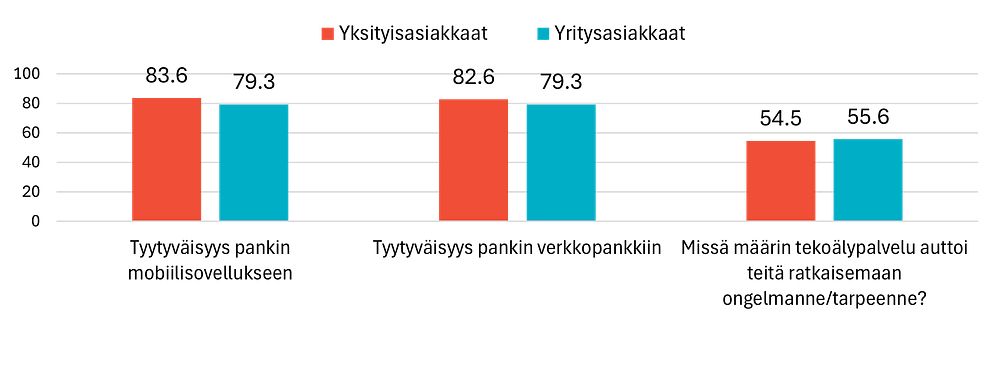

Tekoälypohjaiset chat-palvelut nousivat jo vuoden 2024 tutkimuksessa kriittiseksi kontaktipisteeksi – epäonnistuessaan ne romahduttavat koko asiakaskokemuksen. Vuonna 2025 moni yritysasiakas kertoo, ettei digikanavista löydy tarvittavaa tukea, jolloin henkilökohtaisen palvelun arvo korostuu entisestään.

Suurin haaste digipalveluissa ei ole enää tekninen toimivuus, vaan se, miten ne saadaan tuntumaan aidosti henkilökohtaisilta – kuin oma yhteyshenkilö olisi linjoilla. Tämä kaipuu näkyy etenkin chat-palveluissa: toimialan keskiarvo jää yksityispuolella 54,5 pisteeseen sen suhteen, missä määrin tekoälypalvelu asiakkaiden mielestä auttoi heitä ratkaisemaan heidän ongelmansa/tarpeensa. Lukema on matala, ja laskenut viime vuodesta –3 indeksipistettä. Samaan aikaan yrityspuolen vastaava arvosana putoaa tänä vuonna 55,6:een (–4,2). Mobiilipankkiin ja verkkopankkiin ollaan kuitenkin edelleen keskimäärin hyvin tyytyväisiä ja toimialan keskiarvo esimerkiksi mobiilipankkisovellukseen on yksityispuolella 83,6 ja yrityspuolella 79,3.

“Odotusten ollessa näin korkealla, asiakkaat eivät enää vertaa pankkikokemustaan välttämättä toiseen pankkiin, vaan viimeiseen parhaaseen kokemukseen – olipa se sitten mikä tahansa digitaalinen kokemus. Tämä selittää, miksi odotukset digipalveluille ovat niin korkeat ja pettymys näkyy heti asiakastyytyväisyydessä. Kyse ei ole enää vain pankkitoimintaan vertaamisesta, vaan paljon laajemmasta ajatusmaailmasta.”, lisää Laitinen.

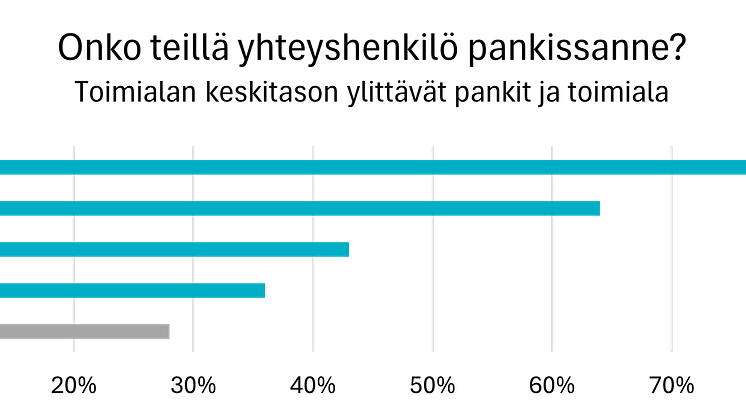

Yhteyshenkilö avun ratkaisijana?

B2C-asiakkaista vain 28 % kertoo, että heillä on oma yhteyshenkilö pankissa. Tämä paljastaa koko alan kipupisteen: suurimmalla osalla kuluttaja-asiakkaista ei ole selkeää kontaktihenkilöä. Aktia onnistuu kuitenkin erottumaan edukseen – selkeästi suurin osa sen asiakkaista kertoo omasta yhteyshenkilöstä. Osuus poikkeaa huomattavasti toimialan keskiarvosta ja tuo mieleen POP Pankin vahvan aseman sekä B2C- että B2B-puolella.

Kun tarkastellaan koko B2C-kenttää, neljän kärki muodostuu Aktiasta (89 %), POP Pankista (64 %), OmaSp:stä (43 %) ja Säästöpankista (36 %). Näiden jälkeen luvut putoavat nopeasti: toimialan keskiarvo on vain 28 %, ja OP Ryhmän, Nordean., Danske Bankin ja S-Pankin asiakkaista vain pieni vähemmistö kokee saaneensa nimetyn yhteyshenkilön.

Turvallisuus ja petokset – luottamus koetuksella

Alan keskiarvona 14 % yrityksistä sekä yksityisasiakkaista kertoi joutuneensa petoksen tai petosyrityksen kohteeksi asioidessaan pankkinsa kanssa. Petosyritykset ovat vaarallisia paitsi tietysti asiakkaille itselleen, myös asiakkaan ja pankin väliselle asiakassuhteelle. Luottamus lukeutuu onnistuneesti hoidetun asiakassuhteen ehdottomiin kulmakiviin, ja epävarma tai jopa negatiivinen käsitys pankin toiminnasta asiakkaan suojaajana voi murentaa tämän kulmakiven nopeastikin.

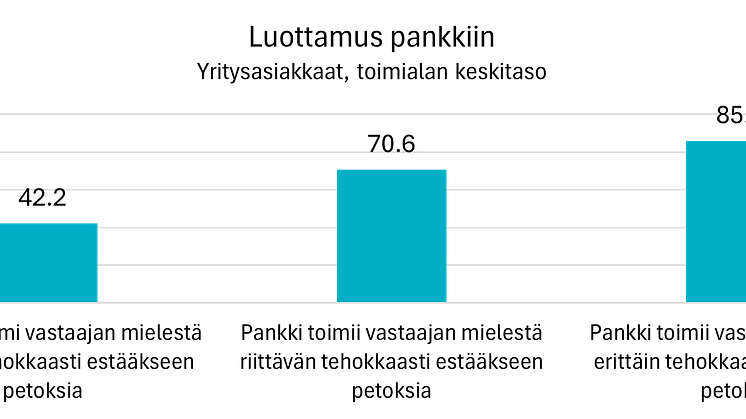

Esimerkiksi yritysasiakkaiden parissa havaitaan voimakas yhteys luottamuksen tason ja petosten estämiseksi toimimisen välillä; luottamus pankkiin on korkeaa niiden parissa, joiden näkemyksen mukaan pankki toimii tehokkaasti estääkseen petoksia – ja vastaavasti matalaa niiden parissa, joiden mielestä pankki ei toimi riittävän tehokkaasti estääkseen petoksia.

Petosten ennaltaehkäisyä koskevissa arvioissa havaitaan pankkikohtaisia eroja. Parhaat arviot saa niin yksityis- kuin yritysasiakkailtakin POP Pankki. Kokonaisuutena tarkastellen hyvät arviot asiakkailtaan saavat myös S-Pankki, Säästöpankki, OmaSp ja Aktia, heikoimmat puolestaan Danske Bank.

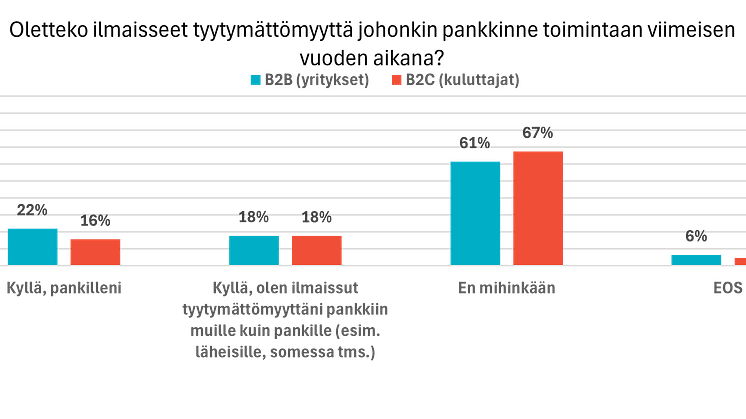

Tyytymättömyyden ilmaisu kertoo paljon

Kuluttajapuolella kaksi kolmesta (67 %) ei ole ilmaissut tyytymättömyyttään pankkiin viimeisen vuoden aikana – kun taas vain 16 % kertoo antaneensa palautetta suoraan pankilleen ja 18 % on purkanut pettymystään muualla, kuten läheisille tai somessa. Yrityspuolella ääni kuuluu selvemmin: vain 61 % asiakkaista joilla on ollut aihetta valittaa, pysyy hiljaa, ja jo 22 % on kertonut pankilleen tyytymättömyydestään, kun taas 18% purkanut pettymystään muualla.

”Tämä ero paljastaa, että yritysasiakkaat ovat valmiimpia nostamaan ongelmat esiin, kun taas kotitaloudet vaikenevat helpommin – mikä tekee asiakastyytyväisyyden mittaamisesta ja kuuntelemisesta entistä tärkeämpää.”, lisää Laitinen.

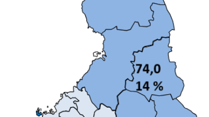

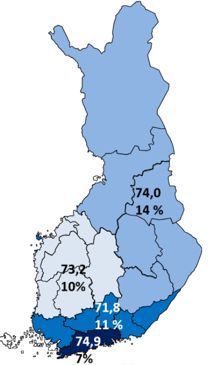

Uusimaa tyytyväisin – Pohjois- ja Itä-Suomi vaihtohalukkain

Vuoden 2025 tulokset paljastavat, että yksityisasiakkaiden tyytyväisyydessä on alueellisia eroja. Esimerkiksi EU:n aluelukitusjärjestelmä Nuts2:a hyödyntämällä havaitaan Uudenmaan erottuvan maan tyytyväisimpänä alueena(74,9), ja siellä myös asiakkaiden aikeet vaihtaa pääasiallista pankkia tai avata uusi tili jossain muussa pankissa vuoden kuluessa jäävät selvästi muita alueita harvinaisemmiksi (7 %). Kovassa kilpailuympäristössä asiakkaat kokevat saavansa laadukkaampaa palvelua ja pysyvät uskollisempina pankilleen.

Muu Etelä-Suomi piirtää kuitenkin toisenlaisen kuvan: tyytyväisyys putoaa 71,8 pisteeseen ja vaihtohalukkuus kohoaa 11 prosenttiin. Tämä viittaa siihen, että Uudenmaan ulkopuolella odotukset ja arjen palvelut eivät kohtaa yhtä hyvin, mikä lisää herkemmin tyytymättömyyttä.

Länsi-Suomessa tyytyväisyys on lähellä toimialan keskiarvoa (73,2) ja vaihtohalukkuus 10 %, mikä asettaa alueen keskitasolle. Pohjois- ja Itä-Suomessa tyytyväisyys pysyy niin ikään keskiarvon tuntumassa (74,0), mutta vaihtohalukkuus nousee koko maan korkeimmaksi (14 %). Asetelma heijastaa mm. sitä, että harvemmin asutuilla alueilla palvelujen saavutettavuus ja henkilökohtaisen kontaktin puute korostuvat asiakas-kokemuksessa.

Vaihtohalukkain asiakasryhmä

Ikäryhmien tarkastelu tuo Pohjois- ja Itä-Suomen tuloksiin kiinnostavan lisäulottuvuuden.

Korkein vaihtohalukkuus löytyy 45–59-vuotiaista, joista peräti joka neljäs (25 %) harkitsee pankin vaihtoa. Nuoremmissa ryhmissä luvut jäävät pienemmiksi (18–29-vuotiaat: 15 %, 30–44-vuotiaat: 17 %), ja yli 60-vuotiailla pysyvyys on selvästi vahvinta (9 %).

Pohjois- ja Itä-Suomen kohonnut vaihtohalukkuus näyttäisi siis liittyvän erityisesti keski-ikäisiin asiakkaisiin.

Koska eri ikäryhmien ja eri alueiden tarpeet ja odotukset poikkeavat osin toisistaan, tulokset vahvistavat kuvaa markkinasta, jossa pankkien on hallittava monta pelikenttää yhtä aikaa.

Johtopäätös: Asiakaskokemus ratkaisee

Kyse on arjen kokemusten parantamisesta asiakkaille. Olipa kyseessä sitten raha-asioiden hallinta verkossa tai yhteydenotto pankkiin tärkeässä tilanteessa, asiakkaat odottavat, että palvelu on nopeaa, selkeää ja henkilökohtaista.

Digitaalisten palvelujen tulisi tukea oikeita ihmisiä. Kun digitaaliset ratkaisut yhdistyvät henkilökohtaiseen huolenpitoon, tuloksena syntyy vahvempia suhteita ja kestävämpää luottamusta.

Tässä on kuitenkin vielä paljon tekemistä: moni asiakas kokee, että digipalvelut ja oma yhteyshenkilö elävät erillistä elämäänsä. Näiden yhdistäminen saumattomaksi kokemukseksi on haaste, johon pankit eivät ole vielä riittävästi vastanneet.

Ne, jotka onnistuvat parantamaan kokonaiskokemusta sekä ”digissä” että henkilökohtaisessa palvelussa, pystyvät erottumaan kilpailijoista ja rakentamaan pitkäaikaista asiakasuskollisuutta – myös epävarmassa taloustilanteessa.

TUTKIMUKSESTA

EPSI Data Collection Services haastatteli Sähkönsiirto 2025 -tutkimukseen 1 646 Suomessa asuvaa yli 18-vuotiasta henkilöä sekä 1224 yritystä, jotka ovat asiakassuhteessa Suomessa toimivaan pankkiin. Haastattelut tehtiin ajanjaksoilla 18.6. – 1.9.2025. Indeksi tuotetaan asteikolla 0–100, jossa 0-60 on tyytymätön, 60-75 on tyytyväinen ja yli 75 erittäin tyytyväinen.

Asiakastyytyväisyyden virhemarginaalit ovat yhtiöittäin haarukassa n. +/- 2-3 indeksipistettä asteikolla 0-100.

Tilastollinen luottamustaso on 95%.

Lisätietoja tutkimuksesta:

Heidi Laitinen, maajohtaja, EPSI Rating Finland

Tiedote on ladattavissa PDF-muodossa alta kohdasta 'Liittyvä media.'

Aiheet

Kategoriat

EPSI Rating tutkii, miten asiakkaista tulee asiakkaita ja miten he pysyvät uskollisina yritykselle. EPSI Ratingin tutkimukset selvittävät asiakkaiden kokemusten ja yrityksen kanssa käydyn vuorovaikutuksen avulla, mitä mieltä asiakkaat ovat yrityksestä. EPSI Ratingin tutkimusmenetelmä on Tukholman kauppakorkeakoulun suunnittelema ja toimii perustana puolueettomille ja luotettaville tutkimuksille.